医療費控除って、病院代だけでしょ?そんなのめんどくさいにゃ〜

実はドラッグストアの薬も対象になるんだよ!知らないと損するよ?

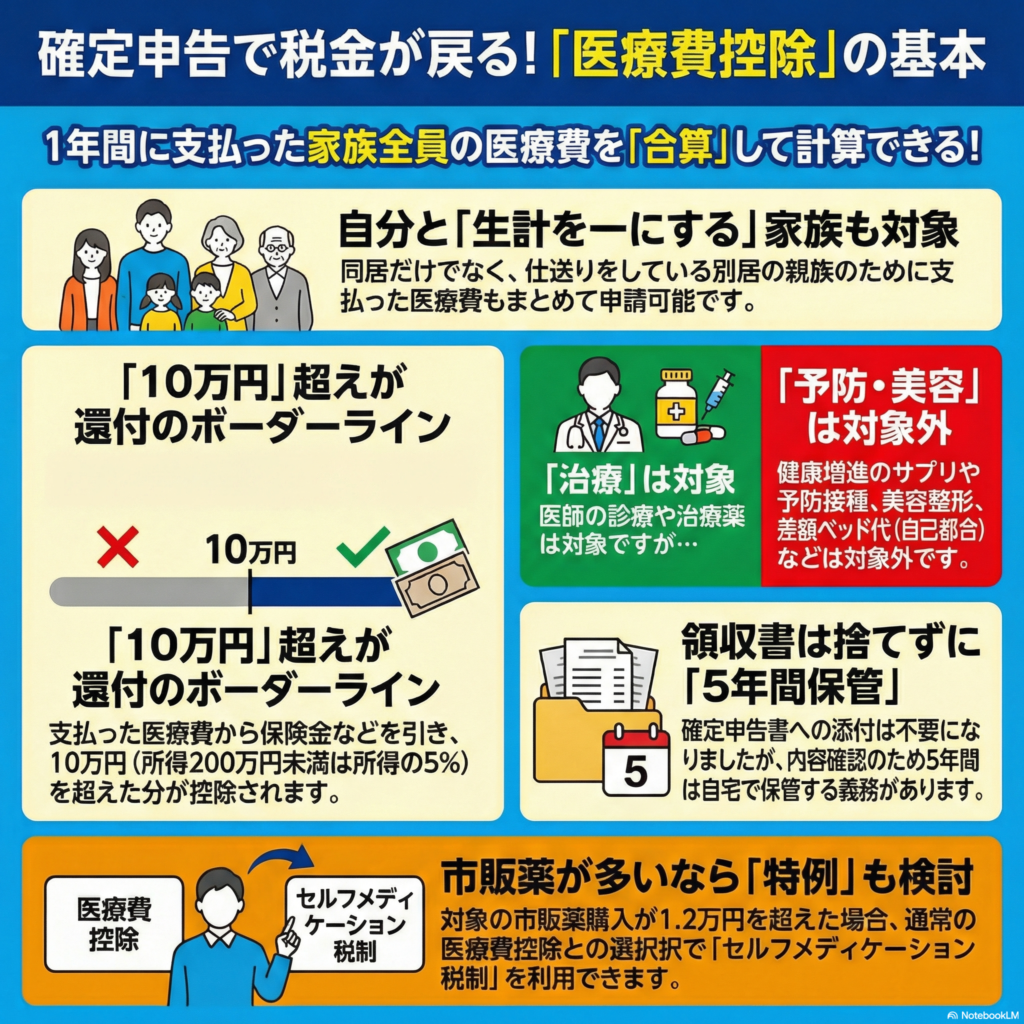

確定申告の季節、山積みの医療費の領収書を前に、「この費用って対象になるのかな?」「そもそも、手間をかけて申告する価値はあるんだろうか?」と頭を悩ませていませんか?

もし、あなたがそう思っているなら、この記事は必見です。実は、医療費控除には多くの人が見落としがちなポイントが隠されています。知っているだけで、還付される税金が大きく変わるかもしれません。

今回は、意外と知られていない医療費控除の5つのポイントを、わかりやすく解説します。

1. 意外と広い!「医療費」の範囲は病院代だけじゃない

「医療費控除」と聞くと、病院の窓口で支払った診察代や処方薬の代金だけを思い浮かべる方が多いかもしれません。しかし、控除の対象となる「医療費」の範囲は、実はもっと広いのです。

例えば、以下のような費用も対象になります。

- 通院のための交通費:電車やバスなど、公共交通機関を利用した際の運賃。

- タクシー代:急な高熱や陣痛など、電車やバスといった公共交通機関の利用ができない場合のタクシー料金。

- 専門家による施術費:あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による治療目的の施術費用。

- 医療用器具の購入費用:松葉杖、補聴器、義歯などの購入にかかった費用。

- 入院中の食事代:病院から提供される食事の費用(外部からの出前や外食は対象外です)。

これらの「小さな」費用も、一年分を合計すると大きな金額になります。だからこそ、クリニックへのバス代をスマホのメモ帳に記録しておくような小さな習慣が、大きな違いを生むのです。こうした少額の費用こそが、控除の基準額に達するための大切な積み重ねになります。

——————————————————————————–

ここで、ちょっとしたクイズです!

問題: 妊娠中の定期健診に通うため、自家用車を使いました。この場合、医療費控除の対象になる費用は次のうちどれでしょう?

- ガソリン代

- 駐車場の料金

- どちらも対象にならない

——————————————————————————–

正解は「3. どちらも対象にならない」です。

解説: 医療費控除の対象となる交通費は、電車やバスといった公共交通機関の利用が原則です。自家用車で通院した場合のガソリン代や駐車場の料金は、残念ながら対象には含まれません。これは典型的な「うっかり」間違いやすいルールなので、しっかり覚えておきましょう!税務署は「交通費は公共交通機関が基本」というスタンスを明確にしています。

2. 生計が同じならOK!別居の家族の医療費も合算できる

これは、家族がいる方が見逃しがちな、非常にパワフルな節税戦略です。医療費控除では、「生計を一にする」家族のために支払った医療費を、すべて合算して申告できます。

「生計を一にする」とは、必ずしも同居している必要はありません。例えば、大学進学のために一人暮らしをしている子供や、仕送りをしている別居の両親のためにあなたが支払った医療費も、すべてあなたの医療費控除に含めることができるのです。

ぜひ、ご自身の家族の医療費を「一つの大きなサイフ」として捉えてみてください。自分一人の医療費では10万円に届かなくても、大学で暮らすお子さんや、支援しているご両親の分を合算することで、これまで不可能だと思っていた控除の基準額をあっさりクリアできるかもしれません。

3. これは対象外!よくある医療費控除の勘違い

対象範囲が広い一方で、「これは対象になるはず」と思い込みがちな費用が対象外であるケースも少なくありません。申告で間違いをしないために、よくある勘違いをチェックしておきましょう。

- 健康診断・人間ドック 原則として対象外です。ただし、診断の結果、重大な病気が見つかり、引き続きその病気の治療を行った場合は、その健康診断の費用も控除の対象に含めることができます。

- 予防接種 インフルエンザの予防接種など、病気の「予防」を目的とする費用は対象外です。

- 美容目的の治療 容姿を美化するための歯列矯正(成人)や、歯のホワイトニングなどの費用は対象になりません。しかし、発育段階にある子供の成長を阻害しないようにするために行う歯列矯正は、治療目的とみなされ控除の対象となります。

- ビタミン剤・サプリメント 病気の予防や健康増進のために購入したビタミン剤や健康食品は、治療に直接必要とはいえないため対象外です。

- 自家用車の費用 先ほどのクイズの通り、通院で自家用車を使った場合のガソリン代や駐車料金は対象になりません。

- 自己都合の差額ベッド代 「個室の方が快適だから」といった自己都合で個室などを利用した場合の差額ベッド代は、控除の対象外です。しかし、病院側の都合(大部屋が満床だったなど)や、医師が治療上必要と判断して個室に入院した場合は、その差額ベッド代も控除対象となります。

4. 「10万円の壁」の前に!絶対に忘れてはいけない大原則

「医療費控除は、年間の医療費が10万円を超えないと使えない」と思っていませんか?それは半分正解で、半分は大きな勘違いです。実は「10万円」という基準を考える前に、もっと重要なステップがあります。

それは、保険金などで補てんされた金額を差し引くという大原則です。

医療費控除の計算は、支払った医療費の合計からスタートするわけではありません。まず、生命保険の入院給付金や健康保険の高額療養費、出産育児一時金などを差し引いた**「実質的な自己負担額」**を計算する必要があります。

控除額の計算式はこうです。 (支払った医療費の合計額 - 保険金などで補てんされる金額)- 基準額

例えば、手術で30万円の医療費を支払ったとします。しかし、保険会社から入院給付金が15万円、健康保険から高額療養費として7万円が支給された場合、補てんされる金額は合計22万円です。この場合、控除の計算の元となる金額は、30万円ではなく、差額の8万円(30万円 – 22万円)となります。この8万円が10万円の基準に満たないため、このケースでは医療費控除は使えません。

この大原則を理解した上で、次に「基準額」の話が出てきます。基準額は原則10万円ですが、ここにも例外があります。

その年の総所得金額等が200万円未満の人の場合、基準額は10万円ではなく「総所得金額等の5%」となります。

例えば、総所得金額等が180万円の方であれば、基準額は9万円(180万円 × 5%)です。このルールにより、より多くの人が医療費控除を利用しやすくなっています。

5. どっちがお得?通常の医療費控除と「セルフメディケーション税制」

ドラッグストアで市販薬をよく購入する方は、「セルフメディケーション税制」というもう一つの選択肢も知っておくと便利です。これは医療費控除の特例で、どちらか一方しか選べません。

ただし、この特例を使うには大前提があります。それは、申告する本人がその年に健康診断、予防接種、がん検診など、健康維持のための取り組みを一つでも行っていることです。この条件を満たしていないと、いくら市販薬を買っても利用できないので注意してください。

| 比較項目 | 通常の医療費控除 | セルフメディケーション税制(特例) |

|---|---|---|

| いくらから使える? | 年間医療費が10万円(または所得の5%)超 | 特定の市販薬の購入費が年間1万2,000円超 |

| 何に使える? | 治療に関する幅広い医療費 | 厚生労働省が指定する特定の市販薬(OTC医薬品) |

| 控除上限額 | 200万円 | 8万8,000円 |

どちらを選ぶか迷ったときの簡単な目安は次の通りです。 「大きな手術や入院があった年なら、ほぼ間違いなく通常の医療費控除。」 「家族みんな健康だったけど、風邪薬や鎮痛剤、アレルギー薬をたくさん買った年なら、セルフメディケーション税制。」

最も重要な注意点として、この2つの制度は選択適用です。つまり、**一度どちらかを選んで確定申告を提出すると、後から「もう一方の方が有利だった」と気づいても、修正申告などで変更することはできません。**申告前に、どちらが自分にとってメリットが大きいかを慎重に判断しましょう。

まとめ

医療費控除は、知っているか知らないかで手元に残るお金が変わってくる大切な制度です。これは面倒な税金の作業ではなく、払い過ぎた税金を取り戻すための「権利」だと考えてみてください。

病院の領収書だけでなく、通院の交通費や家族の分まで、対象となる費用を漏れなく集計することが節税への第一歩です。この記事で紹介したポイントを踏まえてレシートを整理すれば、数時間の作業で数万円のお金が戻ってくる可能性も十分にあります。それは、あなたの努力に見合う価値のある「投資」と言えるのではないでしょうか。

この機会に、去年の領収書をもう一度見直してみませんか?思わぬ節税につながる発見があるかもしれません。

コメント