こんにちは、薬剤師でファイナンシャルプランナー(FP)の「でぃー」です。

この前自慢の牙が虫歯になっちゃって入院したにゃ〜、手術代が高額になってしまったにゃ〜

それは大変だったね💦

猫の医療費には使えないけど人間の医療費の場合、救済措置があるから紹介するよ!

「もし病気や怪我で入院して、100万円の請求が来たらどうしよう…」 そんな不安を抱えたことはありませんか?

日本には、そんな万が一の時に私たちを守ってくれる「高額療養費制度」という最強のセーフティネットがあります。この制度を正しく知っているかどうかで、家計の安心感は全く変わります。

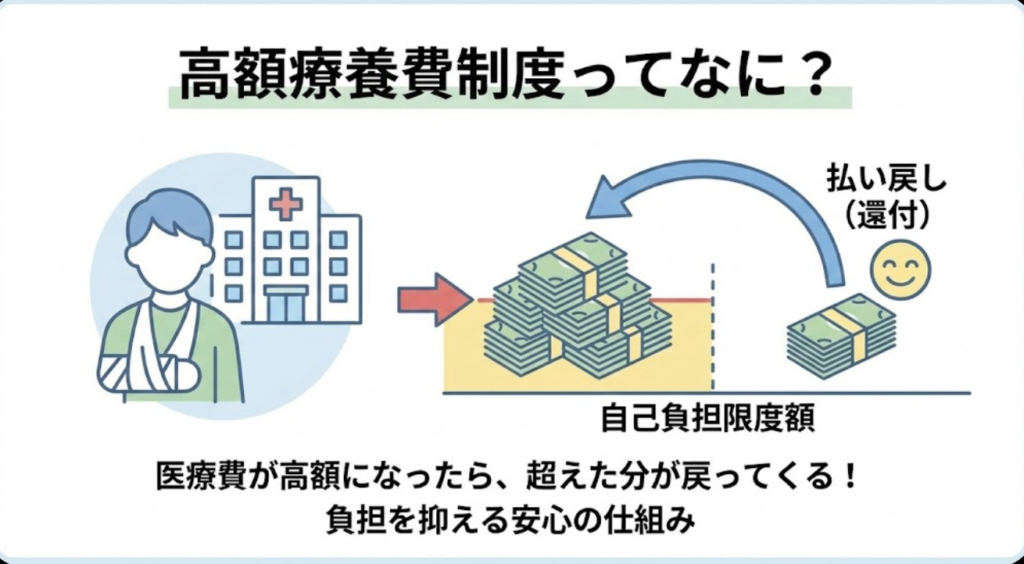

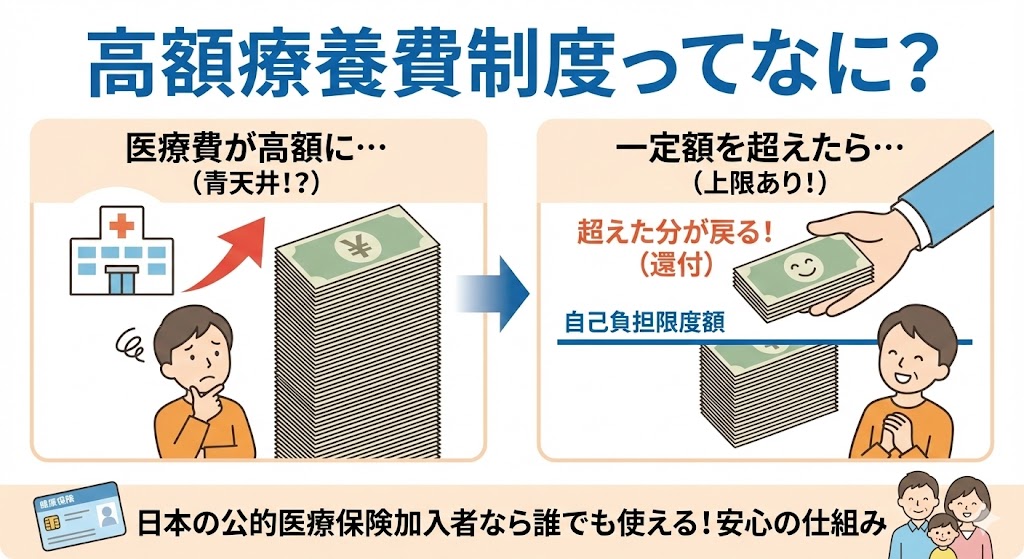

1. 高額療養費制度ってなに?

一言で言うと、「1ヶ月(1日から末日まで)の医療費が一定の金額(上限)を超えた場合、その超えた分が後から戻ってくる制度」のことです。

日本の公的医療保険(健康保険や国民健康保険)に入っている人なら、誰でも使うことができます。この制度があるおかげで、どんなに高い治療を受けても、個人の支払いが「青天井」になることはありません。

2. あなたの「上限額」はいくら?計算式をチェック

自己負担の上限額は、年齢や所得(お給料)によって決まります。 ここでは、最も多くの方が該当する「70歳未満・年収約370万〜770万円(標準報酬月額28万〜50万円)」のケースで計算してみましょう。

【計算式】

自己負担限度額 = 80,100円 +(総医療費 - 267,000円)× 1%

例えば、手術などで病院から「100万円」の請求(総医療費100万円)があった場合:

- 80,100円 +(1,000,000円 - 267,000円)× 1%

- 80,100円 + 7,330円

- 合計:87,430円

窓口で3割負担の30万円を一度払ったとしても、後から申請すれば212,570円が戻ってくる計算になります。

難しすぎてわけわかんないにゃ〜

安心して!認定証を準備するか、マイナンバーカードを持っていけば勝手に計算してくれるよ!

あらかじめ自分の保険組合などに申請してこれを受け取っておき、病院の窓口で見せるだけです。すると、支払いが最初から「自分の上限額(例:約8万7千円)」だけで済みます。

もっと簡単なのがこれです!最近では、マイナンバーカードを保険証として使えば、「認定証」を事前に用意しなくても、その場で自動的に上限額までの支払いに抑えてくれる病院や薬局が増えています。

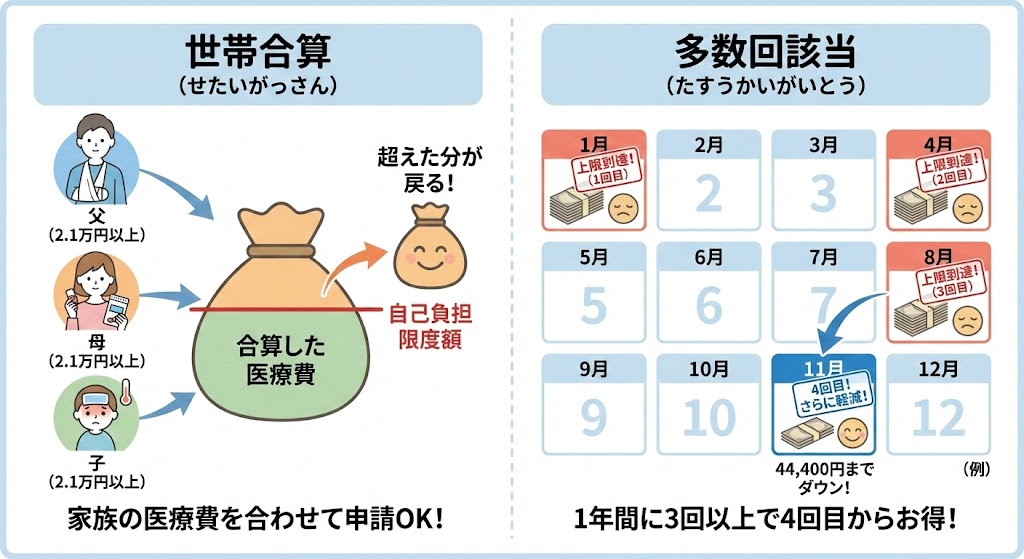

3. もっと安くなる?知っておきたい「応用テクニック」

実は、高額療養費制度にはさらなる軽減措置があります。

- 世帯合算: 一人では上限を超えなくても、同じ世帯の人が同じ月に払った医療費(21,000円以上)を合算して申請できます。

- 多数回該当: 直近12ヶ月以内に3回以上上限に達した場合、4回目からはさらに上限額が下がります(一般的な年収層なら44,400円までダウン!)。

4. 【要注意】対象外になる費用

何でもかんでも安くなるわけではありません。以下の費用は制度の対象外です。

これらは全額自己負担になるため、入院時には注意が必要です。

まとめ

高額療養費制度は、まさに私たちの生活を守る「盾」のような制度です。 「医療費が高額になりそう!」と思ったら、まずはこの制度を思い出してください。

次回の第2回(改正編)では、「2026年から始まる負担増のニュース」について詳しく掘り下げていきます。年収370万〜770万円層の方は必見の内容ですので、お楽しみに!

コメント